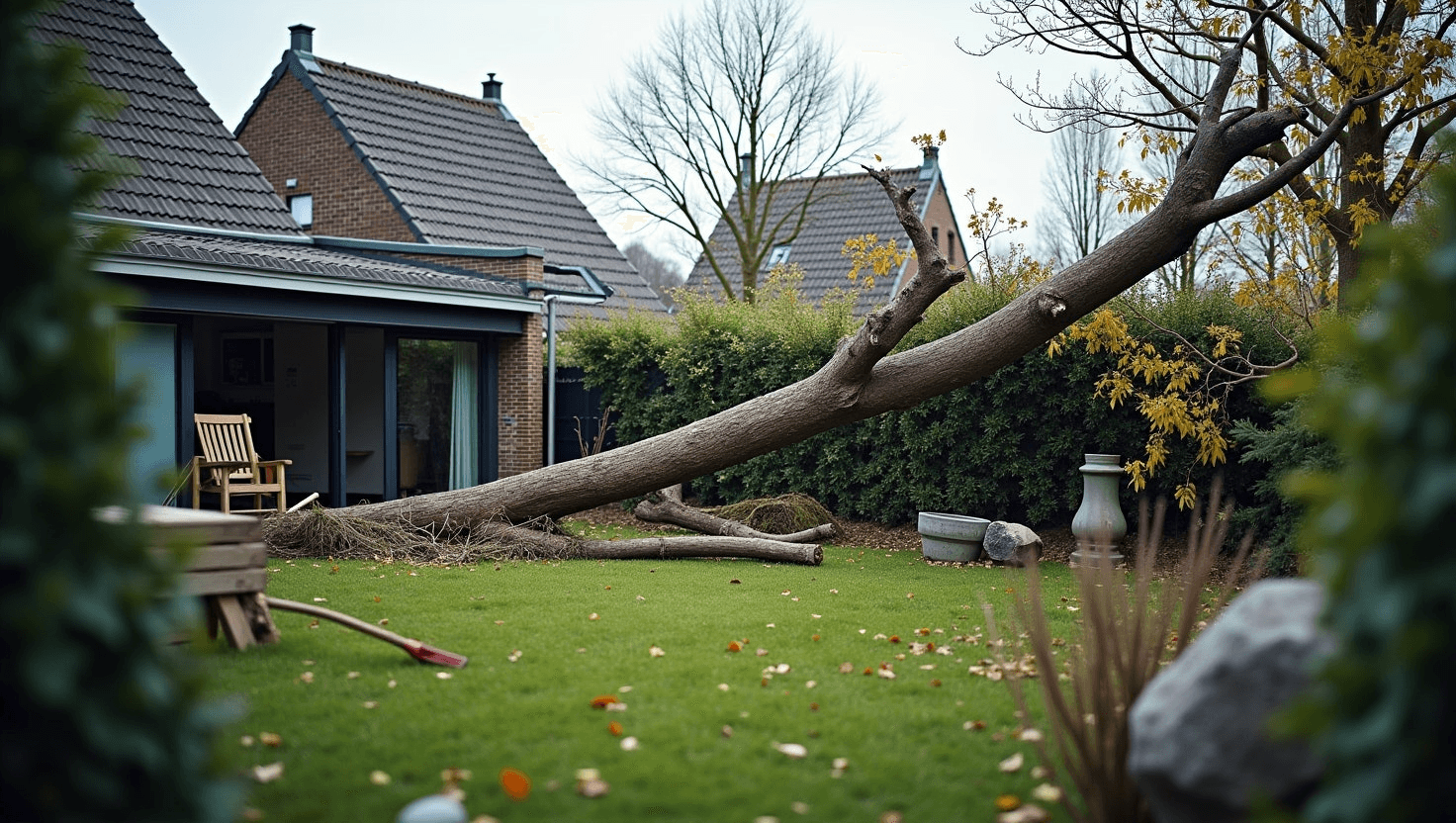

Stormschade in je tuin: zo weet je welke verzekering betaalt

Een omgevallen boom en chaos in de tuin. Maar wie betaalt de rekening? Ontdek de juiste stappen en waar je moet zijn.

Facturabel werken: waarom je per uur vaak meer moet rekenen dan je denkt

De onzichtbare taken Een werkweek bestaat uit meer dan klantwerk. Je houdt je boekhouding bij, schrijft offertes, voert kennismakingsgesprekken, beheert je inbox en investeert tijd in je eigen ontwikkeling. Nuttige activiteiten, maar geen ervan levert een factuur op. Factureren lijkt simpel, maar werk je echt alle uren die je denkt te kunnen rekenen? Ontdek de verrassende waarheid achter je werkweek.

Hoe zit het met jouw pensioen? Ontdek jouw pijler voor de toekomst

Pijler één: de AOW als gedeelde basis In 1957 voerde Nederland de AOW in. Een volksverzekering, bedoeld als basisinkomen voor iedereen op latere leeftijd. Het idee was simpel: wie in Nederland woont of werkt, bouwt automatisch mee. Droom jij van een zorgeloze oude dag? Ontdek hoe de drie pijlers van het Nederlandse pensioenstelsel jouw dromen kunnen ondersteunen.

Nieuwe medewerker nodig? Zo vind je sneller de juiste in krappe tijden

Een markt die krap blijft De Nederlandse arbeidsmarkt is krap. Er zijn meer vacatures dan werklozen. De werkloosheid schommelt rond de 4 procent. De groei van het aantal banen is flink afgenomen. Iedereen vist in dezelfde vijver, maar die vijver groeit nauwelijks. De arbeidsmarkt is krap en elke ondernemer wil de beste mensen aan zich binden. Hoe zorg je ervoor dat jij de juiste kandidaat voor jouw bedrijf vindt? Ontdek onze tips.

Tuinspullen buiten? Dit is wat je verzekering wel en niet dekt

Buiten is niet hetzelfde als binnen Je inboedelverzekering dekt je spullen, maar zodra die spullen buiten staan, gelden andere regels. Verzekeraars hanteren voor spullen op het terras, in de tuin of op het dakterras een lager maximum per gebeurtenis of per object. Heb je wel eens nagedacht over wat er met je tuinspullen gebeurt als ze buiten staan? Ontdek hier wat je verzekering wel en niet dekt.

Aandeel zzp’ers in Nederland hoger dan omringende Europese landen.

Nederland is geen kleine uitzondering Het verschil is groter dan je denkt. Bijna 13 procent van de Nederlandse beroepsbevolking werkt als zelfstandige zonder personeel. Het Europese gemiddelde ligt op 9 procent. Duitsland zit op 4 procent. Waarom kiezen zoveel Nederlanders voor zelfstandig werken? Ontdek waarom ons land een voorsprong heeft op Europa en wat dat voor jou betekent.

Contactloos betalen: hoe kleine bedragen opstapelen

Het gemak van een tikje Meer dan 95% van alle pinbetalingen in Nederland is contactloos. Supermarkten lopen voorop: ruim een derde van alle pintransacties vindt daar plaats. Totaal: 5,83 miljard pinbetalingen voor €150 miljard in één jaar. Met een simpele tik geef je geld uit, maar verlies je ook het overzicht? Verken de impact van contactloos betalen op je uitgaven en leer hoe je bewust blijft in een digitale wereld.

Jouw creatieve werk gedeeld zonder toestemming? Zo voorkom je gedoe

Dit is geen uitzondering. Het gebeurt regelmatig in de creatieve sector, en bijna altijd omdat vooraf niets was vastgelegd over wie het werk mocht gebruiken, waar en hoe lang. Auteursrecht: je hebt het al Zodra je iets maakt, een ontwerp, een tekst, een illustratie, een foto, ontstaat het auteursrecht vanzelf. Heb je ooit je creatieve werk ergens zien opduiken zonder dat je het wist? Ontdek hoe je kunt voorkomen dat jouw werk zomaar wordt gebruikt zonder jouw toestemming.

Slimme sloten: wel of niet de moeite waard voor je huis?

Wat kun je verwachten van slimme domotica? Twee dingen, eigenlijk: gemak en veiligheid. Merken als Nuki, Bold en LOQED domineren de Nederlandse markt. Nuki biedt retrofit-modellen die eenvoudig over je bestaande cilinder worden geplaatst, maar heeft ook een model (de Ultra) dat de cilinder volledig vervangt en een SKG***-keurmerk draagt. Slimme sloten zijn in opkomst, maar wat betekent dat voor je huis? Duik in de wereld van technologie en ontdek of je investering ook iets oplevert.

Altijd bereikbaar als ondernemer? Zo vind je weer balans en rust

Jij bent je eigen baas, en dat is precies het probleem In loondienst bewaken externe kaders de grens voor je. Werktijden, een leidinggevende, de cultuur op de werkvloer. Als ondernemer ontbreken die volledig. Er is niemand die je naar huis stuurt. Je bent je eigen baas, maar altijd 'aan' staan put je uit. Ontdek hoe je structuur en rust terugvindt.

Familielening op papier: zo voorkom je ruzie en problemen met de fiscus

Waarom een mondelinge afspraak vrijwel altijd misgaat Een simpel document met handtekeningen voorkomt dat. Het legt het leenbedrag, de rente, de looptijd en het aflossingsschema vast. Dat is geen wantrouwen, dat is zorg voor elkaar. Het beschermt beide partijen tegen het moment waarop de context verandert en de herinnering troebel wordt. Ontdek hoe je een familielening zonder gedoe regelt en ruzies voorkomt. Leer waarom goede afspraken op papier essentieel zijn en hoe je de Belastingdienst tevreden houdt.

Van zzp’er naar opdrachtgever: wat er verandert als je gaat groeien

Zzp'er is geen rechtsvorm. Het is een gebruiksterm: zelfstandige zonder personeel. Je werkt alleen, hebt geen mensen in loondienst en draagt zelf het risico. Geen doorbetaald verlof, geen ziektedagen op kosten van een werkgever. Je levert je eigen dienst. Je hebt freelancers die voor je werken en je omzet stijgt. Maar ben je eigenlijk nog zzp'er? Ontdek waarom jouw status als ondernemer misschien anders is dan je denkt.

Schuur bouwen of overkapping plaatsen? Zo werkt de 50 procent regel

Vergunningsvrij bouwen: meer dan je denkt In Nederland mag je heel wat bouwen zonder een officiële vergunning. Tuinhuisjes en bergingen in de achtertuin? Vergunningsvrij, zolang je binnen de toegestane bebouwingsoppervlakte blijft. De maximale hoogte voor een vrijstaand bijgebouw met plat dak is 3 meter als het meer dan 4 meter van het hoofdgebouw staat. Je buurman bouwt ineens iets naast jouw huis. Mag dat eigenlijk wel? Ontdek wat er allemaal kan én mag!

Onderverzekering bij je inboedel: zo betaal je geen schade uit eigen zak

Wat is onderverzekering precies? Simpel gezegd: je hebt je spullen verzekerd voor minder dan ze waard zijn. Dat klinkt als iets wat je bewust zou doen, maar bijna niemand doet het met opzet. Je sluit een polis af op basis van je situatie op dat moment en vergeet die aan te passen als je leven verandert. Heb jij je inboedel goed verzekerd? Je zou versteld staan hoeveel mensen onverwachts voor nare verrassingen komen te staan.

Duurzaam ondernemen: marketingtruc of echte bedrijfswinst?

Keuzes die zichzelf terugbetalen Energie is de meest directe plek om te beginnen. Ledverlichting, tijdschakelaars en een beter geïsoleerde werkplek zijn kleine aanpassingen die de energierekening verlagen. Zonnepanelen vragen een grotere investering, maar verlagen de vaste lasten op de langere termijn. Duurzaam ondernemen klinkt goed, maar wat levert het op? Ontdek hoe je met kleine aanpassingen meer winst kunt behalen en je bedrijfsvoering kunt verbeteren.

Bankafschriften checken: hoeveel betaal je echt aan abonnementen?

Besteed een halfuur aan je bankafschriften Pak je bankafschriften van de afgelopen drie maanden erbij en schrijf op wat er terugkomt. Drie maanden, omdat sommige abonnementen kwartaal- of jaarlijkse facturen sturen die je anders mist. Na een halfuur heb je een eerlijke lijst: niet wat je denkt dat je betaalt, maar wat je daadwerkelijk betaalt. Heb je ooit stilgestaan bij de stroom van automatische incasso's op je bankafschrift? Tijd om te ontdekken hoeveel je echt uitgeeft aan abonnementen.

Personeel aannemen: wat daar allemaal bij komt kijken

De signalen waren er al eerder De meeste zzp'ers wachten te lang. Werkdagen van vijftig, zestig uur. Een wachtlijst die maar langer wordt. Kwaliteit die begint te schuren omdat je simpelweg te veel op je bordje hebt. Heb je wel eens gedacht aan personeel aannemen, maar weet je niet waar te beginnen? Ontdek wat er allemaal bij komt kijken en hoe je die belangrijke stap kunt zetten zonder zorgen.

Energielabel bepaalt straks je maandlasten en hoeveel je kunt lenen

Geldverstrekkers registreren het definitieve energielabel van je woning en passen op basis daarvan een korting of opslag toe op je rente. Die korting geldt dan voor de hele rentevaste periode. Bij een label A of B kun je rekenen op een lagere maandlast. Wist je dat je energielabel straks je maandlasten bepaalt? Ontdek hoe een hoog label je rente kan verlagen en je leenruimte vergroot. Lees verder om te zien hoe je hiervan kunt profiteren.

Stormschade aan huis of auto? Dit bepaalt of je verzekeraar uitbetaalt

Wat dekt je opstal- en inboedelverzekering? Schade aan je woning door storm valt onder de opstalverzekering. Maar er geldt een drempelwaarde: verzekeraars controleren bij het KNMI of de wind officieel storm was. Meteorologisch begint storm bij windkracht 9, maar verzekeraars hanteren als standaard al windkracht 7. Denk je dat stormschade aan huis of auto altijd verzekerd is? Je polis bevat vaak verrassingen. Lees welke schade wel en niet vergoed wordt en voorkom onverwachte kosten.

Grotere opdrachten binnenhalen als zzp’er? Samenwerken in een coöperatie biedt kansen

Wat is een ondernemerscoöperatie? In een ondernemerscoöperatie bundel je als zzp'er je krachten met anderen. Je werkt samen aan opdrachten, deelt risico's en kennis, en treed naar buiten als één entiteit. Dat is het verschil met een losse samenwerking: dit is een echte constructie met afspraken en een gezamenlijke identiteit. Ken je de kracht van samenwerken al? Als zzp'er kun je in een coöperatie veel meer bereiken. Lees hoe deze samenwerking je helpt groeien, zonder je zelfstandigheid te verliezen.

Achteraf betalen: gemak of financiële valkuil?

Wat is achteraf betalen precies? Bij achteraf betalen schiet een aanbieder het aankoopbedrag voor. Jij ontvangt je bestelling eerst, controleert alles rustig en betaalt daarna, vaak in termijnen, soms zelfs renteloos. Dat klinkt ideaal. Voor veel mensen is het dat ook. Hoe vaak kies jij voor achteraf betalen bij het afrekenen? Het is eenvoudig, maar kan je ook onverwachts in de problemen brengen. Leer hoe je de voordelen benut zonder in de valkuilen te stappen.

Je auto of huis tijdelijk verhuren? Zo zit het met je verzekering

Een standaard autoverzekering geldt voor persoonlijk gebruik. Verhuur aan derden via een platform valt daar buiten. Dat staat doorgaans expliciet in de polisvoorwaarden, al lees je dat zelden voordat er iets misgaat. Weigert je verzekeraar uit te keren, dan kan hij dit zelfs aanmerken als bedrog of verzwijging van informatie. Denk jij erover om je auto of huis te verhuren? Ontdek snel waar je dan op moet letten bij je verzekering!

Bedrijf overdragen aan je kind? Begin tien jaar eerder met plannen

De fiscale spelregels zijn streng, en ze zijn niet onderhandelbaar. Wil je gebruikmaken van de bedrijfsopvolgingsregeling (BOR), dan moet je onderneming al vijf jaar in jouw bezit zijn bij schenking. Bij vererving geldt een bezitseis van één jaar. Denk je wel eens na over het overdragen van je bedrijf aan je kind? Lees hier wat je nu al moet weten!

Praten over geld met je ouders: zo regel je samen alles op tijd

Begin met het levenstestament Het levenstestament is een logisch startpunt. Daarin leggen je ouders vast wie namens hen mag beslissen over financiën, zorg en persoonlijke wensen op het moment dat zij dat zelf niet meer kunnen. Wacht niet tot het te laat is om met je ouders over geld te praten. Leer hier hoe je het gesprek nu begint en wat je moet regelen.

Administratie kost je als ondernemer vaak 8 uur per week, zo pak je tijd terug

Kleine ondernemers in Nederland zijn gemiddeld meer dan één dag per week kwijt aan administratie en verplichte registraties. Voor veel zelfstandigen loopt dat op tot 6 à 10 uur. Elke week. Uren die je niet factureert, geen klant opleveren en je bedrijf geen millimeter vooruithelpen. Benieuwd waarom je zoveel tijd aan administratie kwijt bent en wat dat je écht kost? Lees snel verder!

Aflossingsvrije hypotheek straks flink lager, wat betekent dit voor jou?

Van 50% naar 30%: een forse stap terug Tot nu toe mochten huiseigenaren tot 50% van de marktwaarde van hun woning aflossingsvrij financieren. Dat gaf veel ruimte: maandlasten laag houden, overwaarde slim inzetten. Die tijd is voorbij. Benieuwd wat de nieuwe regels voor jouw aflossingsvrije hypotheek betekenen? Lees snel wat jij moet weten!

Verzekering claim afgewezen? Zo voorkom je gedoe

Claims stranden regelmatig op details die met wat kennis vooraf vermijdbaar waren. Dit zijn de drie valkuilen die we het vaakst tegenkomen. 1. De onderhoudsplicht: jouw dak, jouw verantwoordelijkheid Veel opstal- en aansprakelijkheidsverzekeringen sluiten schade uit als je als eigenaar 'onvoldoende voorzorgsmaatregelen' hebt genomen. Denk jij dat je goed verzekerd bent? Ontdek hoe kleine lettertjes jouw claim onverwacht in de weg kunnen zitten!

Altijd doorwerken als zzp’er? Dit kost het je echt op de lange termijn

Wat stilstaan je écht kost Als zzp'er of zelfstandige krijg je geen automatisch vakantiegeld. Twee weken vrij kunnen betekenen een omzetdaling van zo'n €4.000, terwijl huur, abonnementen en verzekeringen gewoon doorlopen. Dat voelt pijnlijk. Maar wie nooit 8 tot 10% van zijn omzet apart zet, stapelt financiële stress op die uiteindelijk veel duurder uitpakt. Ontdek hoe het altijd 'aan' staan als ondernemer je creativiteit en gezondheid ondermijnt. Is het echt de moeite waard? Duik in de gevolgen voordat je jezelf voorbij rent.

Waarom zwijgen over geldzorgen je duur kan komen te staan

Geld bespreken? Liever niet. Uit onderzoek onder 2.700 Nederlanders blijkt dat veel mensen niet durft te praten over geld met goede vrienden of familie. Een confronterende uitkomst, want schulden zijn echt niet voorbehouden aan één type mens. Zwijgen over geldproblemen? Dat kan je meer kosten dan je denkt. Leer waarom praten vaak de beste oplossing is.

Factuur sturen naar een ander EU-land? Dit mag je niet vergeten

Btw verleggen: zo werkt het Lever je een dienst aan een zakelijke klant (B2B) in een ander EU-land? Dan verlegt de btw naar de klant. Jij factureert 0% btw en vermeldt 'btw verlegd' op je factuur, samen met het btw-nummer van je klant. Een opdracht uit het buitenland is binnen, maar hoe zit het met de factuur? Lees verder om te weten wat je zeker moet regelen.

Koffie op je laptop thuis? Dit vergoedt je verzekering wel en niet

Wat dekt je woonverzekering eigenlijk? Een standaard woonverzekering bestaat uit twee delen: de opstalverzekering en de inboedelverzekering. De opstalverzekering dekt het pand zelf: muren, dak, ramen. Dit geldt bij schade door brand, storm, inbraak of lekkage. Werk jij veel thuis en denk je dat alles goed verzekerd is? Lees snel verder, want dat is lang niet altijd zo!

Tarieven verhogen? Zo blijf je klanten houden én krijg je er betere bij

Waarom verhogen eigenlijk onvermijdelijk is Een agenda die altijd vol zit, klinkt als succes. Soms is het dat ook. Maar het kan ook betekenen dat je jezelf simpelweg te goedkoop verkoopt. Hogere tarieven trekken serieuzer klanten aan. Denk jij eraan om je tarieven te verhogen, maar ben je bang voor boze klanten? Lees hier hoe je dat goed doet!

Zakgeld geven: zo leert je kind spelenderwijs met geld omgaan

Het Nibud heeft het onderzocht: kinderen die jong leren omgaan met geld, krijgen aanzienlijk minder financiële problemen als volwassenen. En toch worstelen veel ouders met dezelfde vraag: waar begin ik? Het antwoord is simpeler dan je denkt. Wil jij weten hoe je kinderen spelenderwijs slim met geld leert omgaan? Ontdek hier handige tips en trucs!

AI inzetten in je bedrijf? Zo houd je zelf de regie en voorkom je risico’s

Waar AI écht het verschil maakt AI is goed in taken die repetitief, voorspelbaar en data-gedreven zijn. Facturen verwerken, klantdata analyseren, offertes aanvullen: dat gaat razendsnel met de juiste tools. In de machinebouw stoppen slimme sensoren automatisch de productie bij afwijkingen. De kracht van AI benutten zonder je doelen uit het oog te verliezen? Leer in dit artikel hoe je zelf de regie houdt en problemen voorkomt.

Starterslening aanvragen: zo werkt het precies

Wat is een starterslening eigenlijk? Een starterslening is een aanvullende lening naast je hypotheek die je aanvraagt bij je gemeente. Het is geen product van een geldverstrekker, maar een gemeentelijke regeling. Het Stimuleringsfonds Volkshuisvesting Nederlandse gemeenten (SVn) beheert de lening en werkt samen met geldverstrekkers. Droom je van je eerste huis, maar kom je nét geld tekort? Ontdek hoe een starterslening jou kan helpen!

Je hond bijt iemand: wie draait op voor de kosten?

De wet is duidelijk: jij bent verantwoordelijk In Nederland ben jij als eigenaar wettelijk aansprakelijk voor schade die jouw hond veroorzaakt (artikel 6:179 van het Burgerlijk Wetboek). Het ras van je hond maakt niet uit. Ook niet of hij normaal gesproken lief is, of je hem aan de lijn had. Weet jij wie moet betalen als jouw hond iemand bijt? Ontdek wat de regels zijn en wat je zelf kunt doen!

Meerdere opdrachtgevers als zzp’er? Dit is waarom het nu belangrijk is

Zachte landing verlengd, maar niet eindeloos Eerst het goede nieuws: de Belastingdienst legt in 2026 nog steeds geen verzuimboetes op. Na politieke druk vanuit de Tweede Kamer hebben zij die maatregel uitgesteld. Dat geeft jou en je opdrachtgevers extra tijd om de samenwerking goed in te richten. Ben jij als zzp'er écht zelfstandig? Ontdek de valkuilen van schijnzelfstandigheid en waarom meerdere opdrachtgevers belangrijk zijn.

Altijd onrust over je spaargeld? Dit kun je doen

Je brein is gewoon niet gemaakt voor sparen Ons brein reageert sterk op onmiddellijke beloningen. Het kan ook plannen voor later en wachten op iets beters. Koop je iets, dan maakt je brein dopamine aan. Dat voelt goed. Spaar je wel, maar voelt het nooit genoeg? Ontdek waarom je brein je steeds op de proef stelt en wat je kunt doen om die onrust te verminderen.

Hoe ga jij om met stijgende woonlasten als je rentevaste periode eindigt?

Wanneer je een hypotheek afsluit, zet je de rente vast voor een bepaalde periode, bijvoorbeeld tien jaar. Gedurende deze tijd blijft de rente gelijk, ongeacht wat er op de markt gebeurt. Maar zodra deze rentevaste periode afloopt, stuurt je geldverstrekker een voorstel met een nieuwe rente. Je rentevaste periode eindigt en je vreest hogere kosten. Maar wat nu? Duik in onze tips om je hypotheeklasten slim te beheren en verrassingen te voorkomen.

Lekkage of brand? Dit is waarom je verzekerd moet zijn

Wat dekt een woonverzekering eigenlijk? Een woonverzekering bestaat uit drie onderdelen: het opstaldeel, het inboedeldeel en het aansprakelijkheidsdeel. Het opstaldeel beschermt het gebouw zelf: muren, dak, ramen en ingebouwde installaties. Geldverstrekkers stellen deze verplicht bij het afsluiten van een hypotheek. Denk jij dat jouw huis en spullen goed verzekerd zijn tegen schade of diefstal? Lees snel wat je echt moet weten!

Na je AOW blijven ondernemen? Zo zit het met belasting en voordelen

Ja, je mag doorwerken na je pensioen De wet verbiedt niet dat je als zzp'er doorgaat na je AOW-leeftijd (67 jaar in 2026). Veel ondernemers kiezen ervoor om geleidelijk af te bouwen of bepaalde projecten voort te zetten. Ben je bijna met pensioen maar wil je blijven ondernemen? Ontdek wat dit betekent voor je AOW en belastingen. Lees verder voor handige tips en valkuilen.

Eerlijk praten over schulden en uitgaven: zo voorkom je relatieproblemen

Waarom geldgesprekken zo lastig zijn Geld raakt aan diepere waarden: veiligheid, vrijheid en vertrouwen. Wat voor jou normaal is, kan voor je partner heel anders voelen. De een wil voorzichtig sparen, de ander wil genieten van het moment. Financiële gesprekken schrikken veel stellen af. Maar wist je dat eerlijk praten over geld juist de sleutel kan zijn tot een sterkere relatie? Lees verder om te ontdekken hoe.

Pensioen opbouwen als zzp’er: zo profiteer je direct van belastingvoordeel

Waarom pensioen opbouwen als zelfstandige? Als zzp'er heb je geen werkgever die voor je pensioen zorgt. Je moet zelf aan de slag. Het goede nieuws: de overheid helpt je door pensioenpremies van je inkomstenbelasting af te trekken. Als zzp'er lijkt pensioen vaak ingewikkeld. Ontdek hoe je met simpele stappen belastingvoordeel kunt halen en direct kunt starten met je pensioenopbouw.

Je oude huis niet snel verkocht? Gebruik een overbruggingshypotheek

Een overbruggingshypotheek is een tijdelijke lening waarmee je de verwachte opbrengst van je oude woning alvast kunt gebruiken. Je koopt je nieuwe huis nu, terwijl je oude huis nog niet verkocht is. In plaats van te wachten tot de overdracht rond is, leent de geldverstrekker je de zogenaamde overwaarde. Zet de stap naar je nieuwe huis zonder zorgen over dubbele lasten. Ontdek hoe een overbruggingshypotheek je helpt als de verkoop van je oude woning even op zich laat wachten.

Wat is jouw inboedel waard? Vaak meer dan je denkt

Wat zit er eigenlijk in je inboedel? Je inboedel is alles wat niet vast aan je woning zit. Meubels, kleding, televisies, laptops, gordijnen, vloerkleden, keukenapparatuur. Het zijn de spullen die je dagelijks gebruikt en die je huis tot thuis maken. Heb je je ooit afgevraagd wat je spullen echt waard zijn? Duik in de wereld van inboedelwaardering en ontdek waarom het belangrijker is dan je denkt om dit goed in beeld te hebben.

Jij bent ondernemer? Kies de juiste verzekeringen.

Veel ondernemers focussen op hun zorgverzekering, maar missen crucialere risico's. Ze hebben geen arbeidsongeschiktheidsdekking en vaak geen bedrijfsaansprakelijkheidsverzekering. Deze verzekeringen beschermen hun klanten en inkomsten. Wat is het verschil? Je zorgverzekering is je privéverzekering, voor iedereen hetzelfde. Als ondernemer denk je misschien dat je alleen een zorgverzekering nodig hebt. Maar wat als er iets misgaat? Ontdek de cruciale zakelijke verzekeringen die je nodig hebt.

AI of adviseur? Wie biedt jou écht inzicht?

Je gezin gaat groeien Je verwacht een baby. AI kan je helpen met basisinformatie, maar een adviseur biedt persoonlijke begeleiding. Een adviseur vraagt: Willen jullie beiden stoppen als de baby er is? En: Wat gebeurt er financieel als één partner arbeidsongeschikt wordt? Twijfel je tussen AI en een adviseur voor je financiële toekomst? Lees verder en ontdek wie jou echt begrijpt en je verder helpt in onzekere tijden.

Bouw-zzp’ers verdienen fors meer, maar letten op stijgende kosten

Uurtarieven stijgen flink Praktische bouwberoepen zoals timmerman of schilder rekenen gemiddeld tussen de €43,- en €63,- per uur. Specialisten met een hoger diploma vragen vaak hogere tarieven, afhankelijk van hun ervaring en specialisatie. Opvallend: veel bouw-zzp'ers hebben hun tarieven verhoogd vanwege de grote vraag naar werk. Ben je zzp'er in de bouw en benieuwd naar je financiële vooruitzichten? Ontdek hoe de stijgende vraag en tarieven jouw winsten een boost kunnen geven. Maar let op, er zijn ook uitdagingen.

Extra lenen voor verduurzaming: hoe werkt dat?

Wat is een energiehypotheek? Een energiehypotheek laat je extra lenen voor energiebesparende maatregelen. Dit kan bij de aankoop van een woning of voor verduurzaming van je huidige huis. De geldverstrekker laat je meer lenen omdat een energiezuinige woning lagere energiekosten heeft. Denk jij eraan om je huis duurzamer te maken, maar weet je niet waar te beginnen? Lees dan snel verder!

Starten als zzp’er? Zo zet je geld opzij

Waarom een begroting essentieel is Veel startende zzp'ers denken dat hun omzet gelijk is aan wat ze kunnen uitgeven. Dat is een dure fout. Je moet rekening houden met belastingen, sociale premies, verzekeringen en onverwachte tegenslagen. Sta je aan de start van je zzp-avontuur en vraag je je af hoe je financieel veilig blijft? Ontdek hoe je slim geld opzijzet en je niet voor verrassingen komt te staan.

Jouw pensioen verdelen bij scheiding: wat moet je weten?

Pensioen verdelen bij scheiding: de nieuwe regels Als je uit elkaar gaat, verdeel je het opgebouwde ouderdomspensioen eerlijk. Je ex-partner heeft recht op de helft van het pensioen dat jullie tijdens het huwelijk of geregistreerd partnerschap hebben opgebouwd. Wat gebeurt er eigenlijk met je pensioen als jij gaat scheiden of als er iemand overlijdt? Lees snel verder!

Familielening of schenken: zo help je je kind aan een eerste huis

Wat is een familielening precies? Een familielening is geld dat je leent van familie, meestal ouders of grootouders. Dit lijkt simpel, maar de Belastingdienst stelt strikte eisen. Je moet altijd rente rekenen en een schriftelijke leenovereenkomst opstellen. Droomt je kind van een eigen huis, maar komt het net te kort? Ontdek hoe een familielening kan helpen en wat je moet weten!

Factuur verstuurd met fout? Zo corrigeer je het zonder gedoe

De gouden regel: verzonden is definitief Een verzonden factuur is definitief. Hoewel er in België vanaf 1 januari 2026 een verplichting is voor elektronische B2B-facturatie via systemen zoals Peppol, geldt deze verplichting in Nederland nog niet. Heb je net een factuur verstuurd en ontdek je een fout? Ontdek hier hoe je dat slim rechtzet zonder problemen!

Belastingaangifte zelf doen: wanneer je beter om hulp kunt vragen

De voordelen van zelf doen Zelf je aangifte doen bespaart natuurlijk kosten. Een belastingadviseur rekent gemiddeld tussen de €60 en €125 voor een standaard aangifte. Daarnaast heb je volledige controle over het proces en kun je op je eigen tempo werken. Wil je weten of je zelf je belastingaangifte moet doen of dat een expert beter is? Ontdek het hier!

Financiële buffer van zes maanden: zo bereid je je voor op fulltime ondernemen

Bouw eerst een stevige financiële buffer op Voor je de sprong waagt, zorg je voor een buffer van minimaal zes maanden aan vaste kosten. Denk aan je hypotheek, verzekeringen, boodschappen en andere uitgaven die doorgaan, ook als je onderneming nog geen winst maakt. Droom jij van fulltime ondernemerschap? Ontdek wanneer de tijd rijp is voor jouw grote sprongetje!

Maandlasten bij een koopwoning: waar je allemaal rekening mee moet houden

Begin niet bij het huis, maar bij wat je kunt lenen De grootste fout die veel kopers maken, is eerst verliefd worden en pas daarna gaan rekenen. Slimmer is het om eerst te kijken wat je ongeveer kunt lenen. Droom jij van een nieuw huis, maar twijfel je over de financiën? Ontdek hoe je slim je koopwoning kunt financieren!

Private lease groeit snel, maar beperkt je maximale hypotheekbedrag

Wat maakt private lease aantrekkelijk? Private lease biedt je zekerheid tegen een vast maandbedrag. Je hoeft geen grote som geld neer te leggen voor de aankoop en alle kosten zijn voorspelbaar. Onderhoud, verzekering, motorrijtuigenbelasting en APK-keuringen zitten allemaal in het maandelijkse bedrag. Overweeg je om een auto te leasen in plaats van te kopen? Ontdek de voordelen, nadelen en alles wat je moet weten!

Ontslag verdelen over leeftijdsgroepen: zo werkt het afspiegelingsbeginsel

Hoe werkt het afspiegelingsbeginsel? Het beginsel verdeelt werknemers met uitwisselbare functies in vijf leeftijdsgroepen: 15-25 jaar, 25-35 jaar, 35-45 jaar, 45-55 jaar en 55 jaar en ouder. Vervolgens bereken je hoeveel mensen uit elke groep moeten worden ontslagen. Moet je personeel ontslaan? Ontdek hoe het afspiegelingsbeginsel werkt en wat je moet weten om eerlijk te blijven!

Hypotheek afsluiten als stel: zo bouw je samen een stevige financiële buffer

Wat kun je dit jaar lenen als stel? Goed nieuws: door de verwachte loonstijging kunnen de meeste stellen dit jaar meer lenen dan vorig jaar. Een huishouden met een gezamenlijk bruto jaarinkomen van €70.000 kan ongeveer €6.000 extra lenen. Droom je van een huis samen? Ontdek hoe je niet alleen nu, maar ook straks financieel voorbereid bent!

E-bike gestolen: zo krijg je je geld terug van de verzekering

Check eerst of je fiets echt gestolen is Voordat je in paniek raakt, kijk goed om je heen. Misschien heb je je fiets ergens anders neergezet dan je dacht. Of heeft iemand anders uit je huishouden de fiets gebruikt? Je elektrische fiets gestolen? Geen paniek! Ontdek hier wat je als eerste moet doen om snel weer op weg te zijn.

Eerder met pensioen? Ontdek de slimme stappen voor jouw financiële plan

Eerder stoppen met werken houdt in dat je voor je officiële AOW- of pensioenleeftijd je baan opzegt. Je hebt dan nog geen recht op AOW en mogelijk minder pensioen opgebouwd. Dit betekent dat je een periode moet overbruggen waarin je zelf voor inkomen moet zorgen. Droom jij ook van eerder stoppen met werken? Ontdek hier wat je financieel moet regelen voor je ideale toekomst!

Stap-voor-stap: van huurder naar eigenaar van je eigen woning

De huidige woningmarkt: een kans voor huurders De huizenprijzen liggen hoog, met een gemiddelde boven de € 500.000. Dat klinkt ontmoedigend, maar de stijging vlakt af. Experts voorspellen een groei van 3 tot 5% dit jaar, in plaats van de bijna 9% van vorig jaar. Wist je dat je als huurder kans maakt om je woning te kopen? Met het eerste kooprecht wordt jouw woondroom realiteit. Lees snel verder hoe je dit doet.

Inboedel kwijt door diefstal? Zo bewijs je snel wat van jou is

Waarom digitaliseren zo belangrijk is Een digitale inventaris van je inboedel bespaart je veel stress en tijd bij schade. Zonder goede documentatie kan de verzekeraar je claim gedeeltelijk afwijzen of onderuit betalen – je krijgt dan alleen vergoeding voor wat je kunt bewijzen. Wil je weten hoe je stress en zorgen bij schade voorkomt? Ontdek de voordelen van het digitaliseren van je inboedel!

Nieuwe pensioenregels bij scheiding: zo krijg je jouw eigen deel

Nieuwe pensioenregels Binnenkort gelden nieuwe regels voor pensioenrechten bij scheiding. De nieuwe wet gaat naar verwachting in 2027 in. Dan krijg je je eigen pensioendeel in plaats van afhankelijk te blijven van je ex-partner. Je ontvangt 50% van het ouderdoms- en nabestaandenpensioen dat tijdens het huwelijk is opgebouwd. Een scheiding komt met veel emoties en belangrijke financiële keuzes. Benieuwd hoe je dit slim aanpakt? Lees snel verder!

Aflossingsvrij lenen straks maximaal € 150.000: zo verander je maandlasten bij verhuizen

Wat verandert er precies? Vanaf 11 mei 2026 worden de regels voor aflossingsvrije hypotheken flink aangescherpt bij een aantal grote geldverstrekkers. Tot die datum kun je in de markt in de regel nog tot 50% van je woningwaarde aflossingsvrij lenen. Heb je een aflossingsvrije hypotheek? Let dan goed op! Belangrijke regels veranderen binnenkort. Wat betekent dit voor jou?

Toyota RAV4 meest gestolen auto, vooral risico in grote steden

De cijfers liegen er niet om In 2024 werden in Nederland ongeveer 6.500 personenauto’s gestolen, een lichte stijging ten opzichte van 2023. Dit lijkt misschien een klein deel van alle auto’s in Nederland, maar voor de getroffen eigenaar heeft het grote gevolgen. Stel je voor: je auto is ineens weg. Wat nu? Lees verder om te ontdekken hoe je jezelf en je voertuig kunt beschermen tegen autodiefstal!

Notariële akte bij schenken: zo voorkom je gedoe over je gift

Wat is een notariële schenkingsakte? Een notariële schenkingsakte is een officieel document dat door een notaris wordt opgesteld. De notaris controleert de identiteit van beide partijen, bevestigt dat iedereen wilsbekwaam is, en legt de datum onweerlegbaar vast. Wil je je kind financieel ondersteunen maar weet je niet hoe? Ontdek hier waarom een notariële schenkingsakte slimme keuzes biedt!

Wat je moet weten over de belangrijkste verzekeringen voor je huis

Bij het kopen van een huis draai je niet om de feiten heen: er zijn verzekeringen die simpelweg noodzakelijk zijn. Een van deze verzekeringen is de woonhuisverzekering, ook wel de opstalverzekering genoemd. Deze verzekering dekt schade aan je woning die kan ontstaan door bijvoorbeeld storm, brand of wateroverlast. Benieuwd welke verzekeringen bij het kopen van jouw huis echt nodig zijn? Ontdek hier de must-haves en handige tips!

Verhuizen naar je nieuwe huis: vergeet deze kosten en verzekeringen niet

Regel tijdig stroom en gas Zodra je de sleutel hebt, wil je waarschijnlijk meteen aan de slag in je nieuwe huis. Een leeg huis kun je nog eenvoudig schilderen en opknappen, maar daar heb je wel licht bij nodig. Krijg je binnenkort de sleutel van je nieuwe huis? Ontdek handige tips om goed voorbereid te zijn voor de grote dag!

Aftrekbare kosten: zo haal je meer uit je belastingaangifte

De Belastingdienst helpt je al een handje Goed nieuws: je aangifte staat al deels ingevuld klaar. De Belastingdienst heeft veel gegevens al voor je verzameld - van je loon tot je hypotheekrente. Toch is het slim om alles goed te controleren. Ben je klaar voor je belastingaangifte? Ontdek handige tips en trucs om goed voorbereid te zijn en misschien geld terug te krijgen!

Zo bereid je je financieel voor op de koop van je eigen huis.

Maak geen nieuwe schulden Voordat geldverstrekkers je een hypotheek geven, controleren ze grondig je kredietwaardigheid bij het BKR. Elke schuld beïnvloedt hoeveel je kunt lenen. Ga daarom geen nieuwe verplichtingen aan als je koopplannen hebt. Let vooral op bij een telefoonabonnement waarbij je een 'gratis' toestel krijgt - dit wordt vaak geregistreerd als een lening. Sta je op het punt om je droomhuis te kopen? Ontdek hier de slimme tips om je goed voor te bereiden!

Overlijdensrisicoverzekering afsluiten: hoeveel heb je echt nodig?

Nabestaandenpensioen: niet altijd vanzelfsprekend Veel pensioenregelingen hebben een nabestaandenpensioen ingebouwd. Dit betekent dat je partner en eventuele kinderen na je overlijden een uitkering ontvangen. Maar let op: dit is niet bij alle regelingen het geval, en de hoogte kan flink verschillen. Wat gebeurt er met je pensioen als je er niet meer bent? Ontdek alles over nabestaandenpensioen en verzekeringen!

Bijbaan naast je AOW? Je uitkering blijft volledig behouden

Werken naast je AOW is gewoon toegestaan Goed nieuws: je mag onbeperkt bijverdienen naast je AOW-uitkering. Er zijn geen inkomstengrenzen die je AOW verlagen; die blijft volledig intact, ongeacht hoeveel je erbij verdient. Houd er wel rekening mee dat extra inkomen wél invloed kan hebben op bijvoorbeeld huur- of zorgtoeslag en dat je meer inkomstenbelasting kunt gaan betalen. Ben je 67 jaar en ontvang je AOW? Ontdek hier wat bijverdienen voor jouw uitkering betekent en wat je moet weten!

Ontdek welke eenmalige kosten je kunt aftrekken bij het kopen van een huis

Bij je jaarlijkse belastingaangifte kun je bepaalde kosten aftrekken van je inkomen. Dat noemen we aftrekbare kosten. Hierdoor betaal je minder inkomstenbelasting en krijg je vaak een deel van je geld terug. Hoeveel je precies terugkrijgt, hangt af van jouw belastingschijf en het maximale aftrektarief dat in dat jaar geldt voor de hypotheekrente en eigenwoningkosten. Ben jij van plan een huis te kopen? Ontdek hier welke kosten je kunt aftrekken van de belasting en bespaar geld!

Geef je verbouwing of leegstand door en voorkom problemen met je verzekering

Zowel bij verbouwing als leegstand is het risico op schade namelijk significant hoger. Denk aan inbraakgevaar bij een leeg huis, of bouwfouten en brandschade tijdens een verbouwing. Verzekeraars zien dit soort situaties als verhoogde risico's en dat heeft invloed op je dekking. Verbouw je je huis of staat het tijdelijk leeg? Ontdek hoe belangrijk het is om dit door te geven aan je verzekeraar!

Samenwonen zonder contract? Dit kan je duizenden euro’s kosten aan erfbelasting

De wet regelt niets voor samenwoners De wet regelt weinig voor samenwonenden. Dit betekent dat je in principe geen automatische rechten hebt op elkaars vermogen, erfenis of pensioen, tenzij je daar samen iets voor regelt. Bij overlijden van je partner gaat de nalatenschap zonder voorzieningen meestal naar kinderen, ouders of andere familieleden en niet automatisch naar jou. Ga je samenwonen? Ontdek waar je op moet letten om jezelf en je partner goed te beschermen in dit spannende avontuur!

Verhuizen met lage rente: zo bespaar je honderden euro’s per maand

Wat is de verhuisregeling precies? De verhuisregeling, ook wel meeneemregeling genoemd, stelt je in staat om je bestaande hypotheek mee te nemen naar je nieuwe huis. Je behoudt daarmee je huidige rentepercentage en voorwaarden. Dit is vooral interessant als je een oude hypotheek hebt met een lage rente die je niet wilt verliezen. Overweeg je te verhuizen maar ben je bang voor hoge rentes? Ontdek hoe de verhuisregeling jou kan helpen!

Hou je huis veilig deze winter met deze eenvoudige tips tegen inbraak

Waarom inbrekers juist nu toeslaan In de winter is het al vroeg donker, wat het voor inbrekers makkelijker maakt om onzichtbaar te blijven. Ze kiezen vaak woningen uit waar niemand lijkt te zijn, zoals tijdens werkuren of korte afwezigheden van de bewoners. Wil je je huis deze winter veilig houden tegen inbraken? Ontdek slimme tips en tricks om je woning te beschermen!

Bijbaan naast je studie: zo kun je tot vijf jaar belasting terugvragen

Waarom krijg je als jongere vaak geld terug? Werkgevers houden automatisch loonheffing in op je salaris. Dit gebeurt alsof je het hele jaar door hetzelfde verdient. Maar als student of scholier werk je meestal niet fulltime. Heb je een bijbaan? Ontdek hoe je eenvoudig belasting kunt terugvragen en mogelijk honderden euro's kunt besparen!

Wat kun je doen met de overwaarde van je huis? Ontdek je opties!

Overwaarde kan ontstaan doordat de waarde van je huis stijgt, je schuld daalt door afbetaling, of je verbeteringen aan je woning hebt gedaan. De waarde van je woning zie je op de WOZ-beschikking of in het Kadaster. Heb je ooit nagedacht over de overwaarde van jouw huis? Ontdek hier slimme manieren om deze waardevolle kans te benutten!

Waarom een overlijdensrisicoverzekering ook voor jou belangrijk is

Een overlijdensrisicoverzekering keert een vast bedrag uit als je binnen de looptijd overlijdt. Dit bedrag kan je familie helpen met het betalen van de huur en andere kosten, zodat ze in hun huis kunnen blijven wonen en financiële rust hebben. Heb je ooit nagedacht over wat er met je partner of gezin gebeurt als jij er niet meer bent? Ontdek waarom een overlijdensrisicoverzekering ook voor huurders belangrijk is!

Wanneer heb je recht op een volledige AOW-uitkering?

Alle Nederlanders hebben recht op een AOW-uitkering, maar het kan wel gebeuren dat er hiaten ontstaan. Waar kan dit door komen? Via premies in de inkomstenbelasting wordt de AOW voor een belangrijk deel gefinancierd, maar je ‘koopt’ geen individuele aanspraak zoals bij een privéspaarpot. Heb jij ooit nagedacht over je AOW-rechten? Ontdek hier wanneer je wel of geen recht hebt op een volledige uitkering.

Hoe je kunt profiteren van stijgende huizenprijzen en lagere hypotheekrente

Huizenbezitters zien graag dat de eigen woning meer waard wordt. Ook voor de hoogte van de hypotheekrente kunnen de stijgende huizenprijzen positief uitpakken. Al een paar jaren stijgen de huizenprijzen met meerdere procenten. In stedelijke gebieden hebben we zelfs al jaarlijkse stijgingen van meer dan tien procent gezien. Heb je gehoord dat je hypotheekrente kan dalen door stijgende huizenprijzen? Ontdek hoe je hier gebruik van kunt maken!

Waarom je de groene kaart altijd bij je moet hebben onderweg

Wat is de groene kaart? De groene kaart is een officieel document dat bewijst dat je auto verzekerd is. Het heet officieel Internationale Motorrijtuigenverzekeringskaart en laat zien dat je een WA-verzekering hebt, die wettelijk verplicht is in bijna alle landen. Weet jij wat een groene kaart is en waarom je deze nodig hebt? Ontdek waarom dit document essentieel is voor jouw autobezit!

Bereid je voor op de kosten van een uitvaart en geef rust aan je nabestaanden

De gemiddelde kosten voor een uitvaart in Nederland variëren tussen de € 6.500,- en € 11.000,-. Deze bedragen kunnen sterk verschillen afhankelijk van de gemaakte keuzes en de aard van de ceremonie. Een eenvoudige uitvaart kost ongeveer € 6.500,- en omvat basisvoorzieningen zoals een eenvoudige kist en een korte plechtigheid in familiekring. Ben jij voorbereid op de kosten van een uitvaart? Ontdek hier wat je moet weten om financiële zorgen te voorkomen!

Controleer of je toeslagen kloppen en voorkom onverwachte verrassingen

Bij een groot deel van de huurtoeslagen en kindgebonden budgetten blijkt achteraf dat het voorlopige bedrag niet precies klopt. Corrigeren kan gewoon, maar houd wel rekening met een mogelijke nabetaling of terugbetaling als je inkomen of leefsituatie afwijkt van de eerdere schatting. Vraag je je ook wel eens af of jouw toeslagen kloppen? Ontdek hier wat je moet weten om verrassingen te voorkomen!

Wel of geen bouwkundige keuring bij de aankoop van je woning?

Voordat je een huis koopt toch nog een bouwkundige keuring uit laten voeren? Dat is heel verstandig, ook bij nieuwere woningen. Als koper heb je namelijk een onderzoeksplicht. Bij het kopen van een huis investeer je een groot bedrag in stenen. Staat je droomhuis op het punt te koop? Ontdek waarom een bouwkundige keuring een slimme zet is voor toekomstige problemen!

Hoe een verzekeringsadviseur je helpt bij schade

Je kunt rechtstreeks bij de verzekeraar of via een vergelijkingssite een verzekering afsluiten, maar de kracht van een verzekeringsadviseur blijkt bij een schade. Na het afsluiten van de verzekeringen voor je huis zul je niet vaak een claim hebben op de woonverzekeringen. Ben jij op zoek naar hulp bij schade? Ontdek waarom een verzekeringsadviseur je hier goed bij kan helpen en je rust kan bieden.

Kies je voor een voorlopige teruggave of belastingteruggave later?

De betaalde hypotheekrente is aftrekbaar. Dit kun je verrekenen met een voorlopige teruggave, maar je kunt er ook een spaarpot van maken. Als huiseigenaar krijg je een deel van de betaalde hypotheekrente terug van de Belastingdienst. Wat is beter: je hypotheekrente direct terugkrijgen of later als extraatje? Ontdek de voordelen van beide opties!

Wat je moet weten voordat je jouw auto uitleent aan iemand anders

Je auto uitlenen mag, maar er zijn wel zaken waar je op moet letten. Verhuren is bijvoorbeeld iets compleet anders dan uitlenen. Voor het bepalen van de hoogte van de premie van de autoverzekering gaat de verzekeraar uit van de regelmatige bestuurder of de eigenaar van de auto. Weet jij of je jouw auto zomaar kunt uitlenen? Ontdek de regels en belangrijke tips die je moet weten!

Bieden zonder financieringsvoorbehoud: wat moet je echt weten?

Wat is een financieringsvoorbehoud? Als je een bod doet op een huis, kun je voorwaarden in het koopcontract zetten. De meest voorkomende is het financieringsvoorbehoud. Dit betekent dat de koop alleen doorgaat als je binnen zes tot acht weken een hypotheek krijgt. Ben jij aan het zoeken naar een huis en overweeg je een bod zonder financieringsvoorbehoud? Ontdek hier de plus- en minpunten!

Zo verzeker je jouw elektrische auto zonder ongewenste verrassingen

Een elektrische auto verzekeren doe je op dezelfde manier als een benzineauto: kies uit WA (Wettelijke Aansprakelijkheid), WA+ (Beperkt Casco) of All Risk (Volledig Casco). In Nederland moet je wettelijk minimaal WA afsluiten, maar gezien de specifieke risico's van elektrische auto's, zoals dure onderdelen en slimme technologie, kan meer dekking verstandig zijn. Heb je net een elektrische auto gekocht of denk je erover na? Ontdek hier alles wat je moet weten over het verzekeren ervan!

Wat betekent de nieuwe NHG-grens van € 470.000 voor jouw hypotheek?

De Nationale Hypotheek Garantie (NHG) is een vangnet dat het risico verlaagt voor huizenkopers en geldverstrekkers bij onverwachte omstandigheden als werkloosheid of een scheiding. Ongeveer 40% van de Nederlandse huizenbezitters maken hier gebruik van. Met de recent gestegen grens van € 450.000 naar € 470.000, wordt het bereik van NHG uitgebreid, waardoor meer mensen kunnen profiteren van de bijbehorende voordelen,... Heb je gehoord dat de NHG-grens stijgt naar € 470.000? Ontdek wat dit voor jouw hypotheek kan betekenen!

Wanneer kan jouw verzekeraar weigeren te betalen na bagageverlies?

Wat betekent normale voorzichtigheid? 'Normale voorzichtigheid' betekent dat je redelijkerwijs voorzorgsmaatregelen moet treffen om je bagage te beschermen tegen diefstal. Als je bijvoorbeeld een dure tas onbeheerd op een openbare plek laat, kan de verzekeraar dat zien als gebrek aan voorzichtigheid. Ben jij wel eens bang dat je bagage gestolen wordt op vakantie? Ontdek hier hoe je kunt voorkomen dat je verzekering weigert te betalen!

Wat kun jij verwachten van de woningmarkt in 2026?

De woningmarkt zit nog steeds in een stijgende lijn. Dit jaar gaan de prijzen met ruim 8% omhoog, iets harder dan eerder verwacht. Dat komt vooral doordat de salarissen flink zijn gestegen (met 4,7%) terwijl de inflatie lager lag (2,8%). Ben je van plan om in 2026 een huis te kopen of te verkopen? Ontdek hier wat je van de woningmarkt kunt verwachten!

Hypotheek voor flexwerkers: ontdek wat de nieuwe regels voor jou betekenen

Nationale Hypotheek Garantie nu ook voor flexwerkers Een van de grootste doorbraken voor mensen met een flexibel inkomen is dat de Nationale Hypotheek Garantie (NHG) nu ook toegankelijk wordt voor flexwerkers. Dit is belangrijk nieuws, want met NHG kun je vaak tegen betere voorwaarden lenen en heb je extra zekerheid. Ben jij een flexwerker of ZZP'er en benieuwd naar hypotheekmogelijkheden? Lees snel verder voor de laatste updates en tips!